Non arrivano buone notizie dal fronte pensioni per coloro che cesseranno l’attività lavorativa dopo il 31 dicembre 2024. Dal nuovo anno infatti a parità di contributi i nuovi pensionati riceveranno una pensione più bassa.

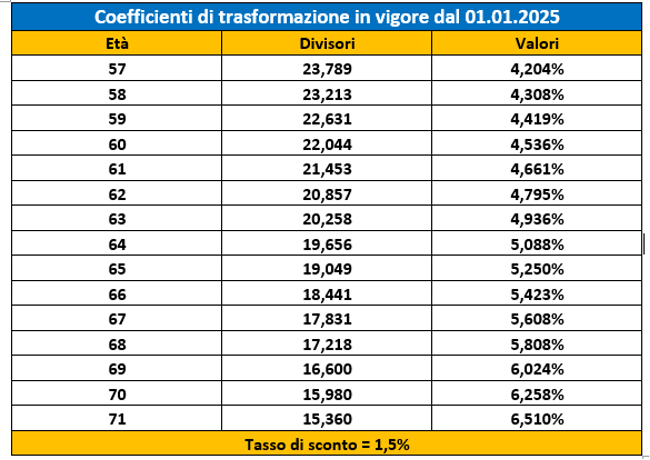

Con DM 20 novembre 2024, sono stati resi noti i nuovi coefficienti di trasformazione del Montante Contributivo, dal 01.01.2025 fino al 31.12.2026.

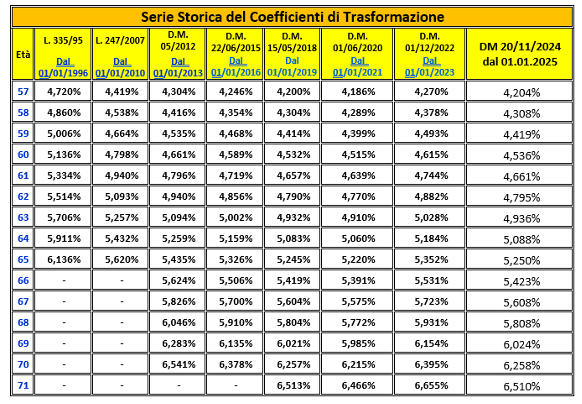

Per effetto della riforma Fornero del 2011, a partire dal 2021 i cosiddetti coefficienti di trasformazione, utilizzati per il calcolo contributivo della pensione, vengono aggiornati ogni due anni, tenendo conto degli adeguamenti alla speranza di vita. Detti coefficienti sono stati rivisti più volte (2013, 2016, 2019, 2021 e 2023) e in tutti i casi c’è stato un peggioramento visto il rialzo delle aspettative di vita. L’unica eccezione è stata rappresentata dall’ultimo biennio (2023-2024), dove sui coefficienti di trasformazione è stato registrato “l’effetto Covid”. Con un lieve rialzo nei coefficienti.

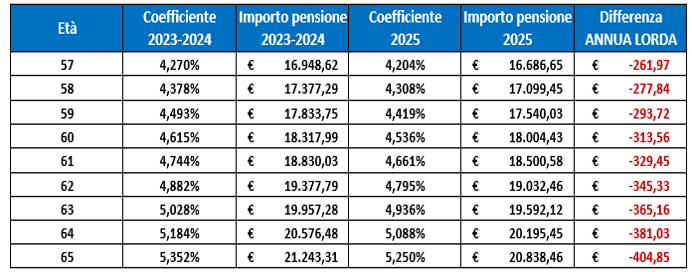

Analizziamo il caso di un collega che consegue la pensione a 58 anni. Egli otterrà infatti, per la quota di pensione contributiva (cd quota C) un importo pari a circa 17.377,29 euro lorde annue.

Con la seguente formula (415.109,17, x 4,378%) /13 x 12 = 17.377,29 euro lorde annue

Lo stesso collega consegue il diritto a pensione a 58 anni dopo il 01.01.2025 e otterrà per effetto della revisione periodica dei coefficienti di trasformazione, per la quota di pensione contributiva (cd quota C), un importo pari a circa 17.099,45 euro lorde annue, con la seguente formula (415.109,17 x 4,308%) / 13 x 12 = 17.099,45 euro lorde annue, con una differenza negativa annua lorda di 277,84 euro e di 23,15 euro mensili lordi.

Analizziamo, lo stesso collega che consegue la pensione a 60 anni dopo il 01.01.2025 con l’incremento del montante contributivo, con la stessa dinamica salariale di 14.000 euro annui di contributi, cioè con 2 anni di servizio in più, montante individuale complessivo di 443.109,17 euro per la quota di pensione contributiva (cd quota C) + il beneficio di cui all’art 3 comma 7 del D.Lvo 165/1997 per un importo pari a circa 14.000 euro x 5 = 70.000 euro.

Montante contributivo 443,109,17 euro + moltiplicatore 70.000 euro = 513.109,17 euro di montante individuale con la seguente formula (513.109,17 x 4,536%) / 13 x 12 = 21.484,28 euro lordi annui. Quindi importo di pensione a 58 anni prima del 01.01.2025 = euro 17.377,29;

Importo di pensione a 60 anni dopo 01.01.2025 = euro 21.484,28 con una differenza annua lorda di 4.416,99 euro, e di 345,58 euro mensili lordi.

Nelle analisi riportate, mancano gli aumenti salariali dei contratti, e dei coefficienti di rivalutazione dei contributi.

Alla luce di quanto su esposto il personale del comparto sicurezza e difesa, per prendere una pensione dignitosa, deve andare in quiescenza al raggiungimento del limite anagrafico ordinamentale, per il beneficio di cui all’art 3 comma 7 del D.L. vo 165/1997.

Nell’ esempio di cui sopra il beneficio in parola (moltiplicatore) è di 70.000 euro. Quindi (70.000 x 4,536%) = 2.930,75 euro lordi annui, e di 244,95 mensili lordi. Si nota come l’importo pensionistico aumenti con l’incremento dell’età anagrafica e con l’incremento del montante contributivo.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://www.terremarsicane.it/wp-content/uploads/elementor/thumbs/Picsart_25-04-04_12-37-04-761-scaled-r3v0yy2vap421d3m0neguc2hy4k9rfia3jd8vdaclc.jpg "Picsart_25-04-04_12-37-04-761")